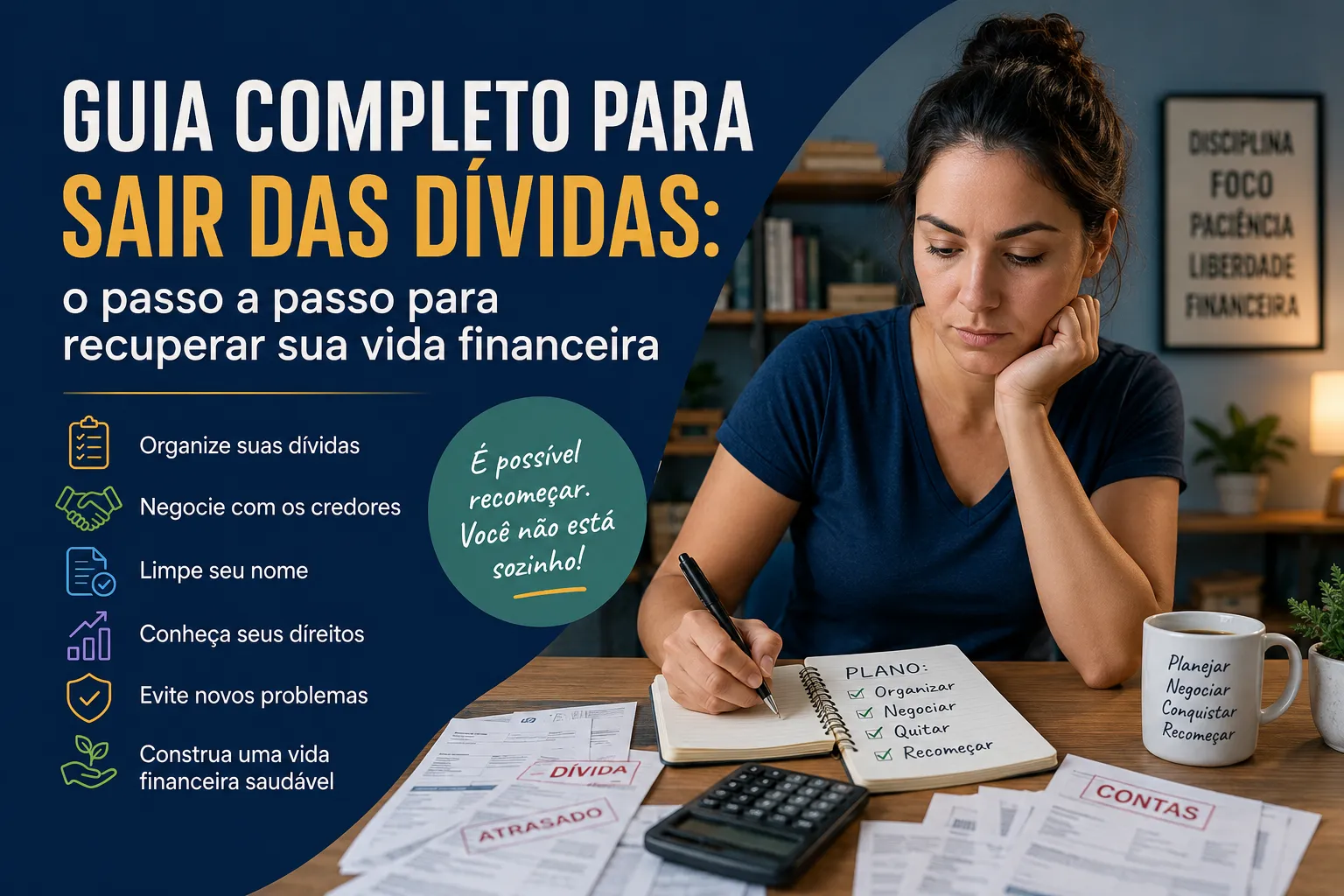

Descubra como organizar suas finanças, negociar dívidas, limpar seu nome e construir uma relação mais saudável com o dinheiro.

A vida não precisa girar em torno das contas

Imagine acordar sem aquele aperto no peito ao lembrar da fatura do cartão de crédito. Sem o medo de atender uma ligação desconhecida porque pode ser uma empresa de cobrança. Sem a sensação de que o salário desaparece poucos dias depois de cair na conta.

Para milhões de brasileiros, esse cenário parece distante. O endividamento deixou de ser apenas um problema financeiro e passou a afetar a saúde mental, os relacionamentos familiares, a produtividade no trabalho e até a autoestima.

Quem vive com dívidas frequentemente convive também com sentimentos como ansiedade, culpa, vergonha e insegurança. Muitas pessoas deixam de fazer planos, evitam encontros com amigos e familiares ou passam a acreditar que nunca conseguirão sair dessa situação.

Se você chegou até este guia, saiba que existe uma boa notícia: é possível recuperar o controle da vida financeira, mesmo que hoje a situação pareça difícil.

Este não é um texto que promete fórmulas milagrosas ou enriquecimento rápido. Também não incentiva decisões impulsivas ou soluções que parecem fáceis, mas acabam criando novos problemas.

O objetivo deste guia é mostrar, de forma clara, prática e humana, quais são os caminhos para sair das dívidas, reorganizar sua vida financeira e evitar que o problema volte a acontecer.

Independentemente de você estar devendo algumas parcelas do cartão de crédito, enfrentando empréstimos acumulados ou vivendo uma situação de superendividamento, sempre existe um primeiro passo.

E esse primeiro passo começa com informação.

Neste guia você encontrará

Ao longo deste conteúdo, você aprenderá:

- O que significa realmente estar endividado;

- Como identificar o nível da sua situação financeira;

- Quais são as principais causas do endividamento;

- Como organizar todas as suas dívidas;

- Quais contas devem ser priorizadas;

- Como negociar com bancos e credores;

- Quando vale a pena utilizar programas de renegociação;

- Como limpar o nome da maneira correta;

- Os direitos de quem está endividado;

- Como evitar novas dívidas;

- Como reconstruir sua saúde financeira passo a passo.

Sempre que um assunto exigir maior aprofundamento, indicaremos conteúdos específicos do blog para que você possa continuar aprendendo.

Este será o ponto de partida da sua jornada rumo a uma vida financeira mais tranquila.

Você está endividado? Faça um diagnóstico rápido

Antes de falarmos sobre soluções, vale responder a uma pergunta importante:

Qual é a sua situação hoje?

Responda mentalmente às perguntas abaixo.

Você:

- usa o cartão de crédito para comprar alimentos ou pagar contas básicas?

- costuma pagar apenas o valor mínimo da fatura?

- não sabe exatamente quanto deve?

- já fez um empréstimo para pagar outro?

- evita abrir o aplicativo do banco por medo do saldo?

- recebe ligações frequentes de cobrança?

- já atrasou aluguel, energia, água ou condomínio?

- sente ansiedade sempre que pensa em dinheiro?

- termina o mês sem saber para onde foi seu salário?

- não consegue guardar nenhum valor para emergências?

Se respondeu “sim” para duas ou mais perguntas, provavelmente sua vida financeira já merece atenção.

Se respondeu “sim” para cinco ou mais, é importante agir o quanto antes para impedir que a situação se agrave.

O objetivo deste guia é justamente ajudá-lo a dar esse primeiro passo.

O que significa estar endividado?

Existe uma ideia muito comum de que qualquer dívida representa um fracasso financeiro.

Mas isso não é verdade.

Na prática, quase toda pessoa adulta possui algum tipo de compromisso financeiro.

Um financiamento imobiliário.

Parcelas do carro.

Compras parceladas.

Mensalidades escolares.

Cartão de crédito.

Tudo isso são dívidas.

A diferença está na capacidade de pagamento.

Por isso, é importante entender três conceitos diferentes.

Dívida

Uma dívida é qualquer compromisso financeiro assumido por uma pessoa.

Ela pode ser planejada e até saudável.

Financiar um imóvel ou investir em uma formação profissional, por exemplo, pode representar um investimento para o futuro.

O problema não está na existência da dívida.

O problema começa quando ela deixa de caber no orçamento.

Endividamento

O endividamento acontece quando uma parte significativa da renda mensal já está comprometida com parcelas e pagamentos.

Ainda existe controle.

As contas continuam sendo pagas.

Mas sobra cada vez menos dinheiro para viver.

Nessa fase, muitas famílias começam a reduzir lazer, adiar planos e utilizar o cartão de crédito para complementar o orçamento.

É justamente nesse momento que agir faz toda a diferença.

Quanto mais cedo a reorganização começa, maiores são as chances de evitar problemas mais graves.

Superendividamento

O superendividamento é uma situação muito mais delicada.

Ele ocorre quando a pessoa já não consegue pagar suas dívidas sem comprometer despesas essenciais, como alimentação, moradia, saúde, transporte e educação.

Nesse cenário, a renda deixa de ser suficiente até mesmo para garantir o chamado mínimo existencial, conceito protegido pela legislação brasileira.

A boa notícia é que consumidores nessa condição contam com mecanismos legais que buscam facilitar a renegociação das dívidas e preservar condições básicas de sobrevivência.

Nos próximos capítulos deste guia explicaremos como essas proteções funcionam.

Resumindo

| Situação | O que significa |

|---|---|

| Dívida | Compromisso financeiro assumido e sob controle. |

| Endividamento | Grande parte da renda comprometida, mas ainda existe capacidade de pagamento. |

| Superendividamento | As dívidas impedem o pagamento das despesas essenciais da família. |

Compreender essa diferença ajuda a escolher as estratégias mais adequadas para cada realidade.

Por que tantas pessoas acabam endividadas?

Existe um mito bastante difundido de que quem está endividado simplesmente “não soube controlar o dinheiro”.

Na realidade, essa é apenas uma das possíveis causas.

Na maioria dos casos, o endividamento resulta da combinação de vários fatores.

Entre os mais comuns estão:

Perda do emprego

Uma redução brusca na renda costuma ser suficiente para desequilibrar todo o orçamento familiar.

Mesmo pessoas organizadas podem enfrentar dificuldades quando ficam desempregadas.

Aumento do custo de vida

Nos últimos anos, despesas como alimentação, energia elétrica, aluguel, medicamentos e combustível passaram a consumir uma parcela cada vez maior da renda das famílias.

Quando o salário não acompanha esse aumento, muitas pessoas recorrem ao crédito.

Problemas de saúde

Uma doença inesperada pode gerar gastos elevados justamente quando a capacidade de trabalhar diminui.

Em muitos casos, empréstimos acabam sendo utilizados para cobrir despesas médicas.

Separação ou divórcio

Mudanças familiares frequentemente alteram completamente o orçamento.

Passam a existir duas casas, novas despesas e, muitas vezes, redução da renda disponível.

Crédito fácil

Hoje é possível contratar empréstimos, antecipações e cartões em poucos minutos.

Essa facilidade pode transmitir a falsa sensação de que existe dinheiro disponível, quando, na verdade, trata-se apenas de renda futura sendo antecipada.

Falta de educação financeira

Poucas pessoas aprenderam na escola como funciona:

- orçamento familiar;

- juros compostos;

- crédito;

- planejamento financeiro;

- consumo consciente.

Isso faz com que decisões importantes sejam tomadas sem o conhecimento necessário.

Compras por impulso

Promoções, publicidade e facilidade de pagamento estimulam compras que muitas vezes não eram realmente necessárias.

Pequenos gastos repetidos podem causar um impacto muito maior do que imaginamos.

Ajudar familiares

É comum assumir empréstimos ou utilizar cartões de crédito para ajudar pessoas próximas.

Embora seja um gesto de solidariedade, isso pode comprometer seriamente o equilíbrio financeiro de quem ajuda.

Um problema que atinge milhões de brasileiros

Se você está enfrentando dificuldades financeiras, saiba que não está sozinho.

Todos os anos, milhões de brasileiros convivem com algum nível de endividamento ou inadimplência. Esse cenário mostra que o problema vai muito além das escolhas individuais e envolve fatores econômicos, sociais e familiares.

Reconhecer isso não elimina a responsabilidade de reorganizar as finanças, mas ajuda a combater um sentimento muito comum: a culpa excessiva.

Você não precisa sentir vergonha por estar vivendo esse momento.

O importante é decidir enfrentá-lo

O primeiro passo é conhecer exatamente sua situação financeira

Muitas pessoas passam meses — ou até anos — evitando olhar para as próprias contas.

Boletos ficam fechados na gaveta.

Aplicativos do banco deixam de ser abertos.

Mensagens de cobrança são ignoradas.

Embora essa reação seja compreensível, ela faz o problema crescer silenciosamente.

Os juros continuam correndo.

Novas multas surgem.

A ansiedade aumenta.

Enquanto isso, a dívida parece cada vez maior e mais impossível de resolver.

O primeiro passo para recuperar o controle não é pagar tudo imediatamente.

É entender exatamente onde você está.

Imagine uma viagem: ninguém consegue traçar uma rota sem saber o ponto de partida.

Com as finanças acontece o mesmo.

Nos próximos capítulos, você aprenderá a construir esse retrato financeiro completo, transformando preocupações vagas em informações concretas. Esse será o alicerce para elaborar um plano realista de recuperação financeira.

Como descobrir o tamanho real das suas dívidas

Existe uma frase muito conhecida que diz:

“Não se pode controlar aquilo que não se conhece.”

Ela resume perfeitamente o que acontece com a vida financeira de milhares de pessoas.

Quando alguém está muito endividado, é comum perder completamente a noção do tamanho do problema. Algumas pessoas sabem que “estão devendo”, mas não conseguem dizer exatamente quanto. Outras lembram de um empréstimo, mas esquecem do cartão de crédito, do cheque especial ou das compras parceladas.

Essa falta de clareza gera uma sensação constante de desespero. Afinal, como resolver um problema que nem sequer conseguimos medir?

Por isso, antes de pensar em pagar qualquer dívida, você precisa construir um retrato completo da sua situação financeira.

Esse levantamento pode parecer desconfortável no início, mas costuma provocar um sentimento inesperado: alívio.

Quando os números saem da imaginação e passam para o papel, o problema deixa de parecer infinito e passa a ser administrável.

Faça um inventário completo das suas dívidas

Reserve cerca de 30 minutos em um ambiente tranquilo.

Pegue um caderno, uma planilha ou um aplicativo de finanças e registre todas as informações possíveis.

Anote:

- Nome da instituição ou empresa credora;

- Tipo da dívida (cartão, empréstimo, financiamento, boleto etc.);

- Valor atualizado;

- Quantidade de parcelas restantes;

- Valor de cada parcela;

- Taxa de juros, quando disponível;

- Data de vencimento;

- Situação da dívida (em dia, atrasada ou negativada).

Não confie apenas na memória.

Consulte aplicativos bancários, contratos, faturas, comprovantes e, se necessário, seu relatório de crédito.

Mesmo pequenas dívidas devem ser incluídas.

Elas fazem parte do diagnóstico.

Exemplo de controle das dívidas

| Credor | Tipo | Valor Devido | Juros | Situação |

|---|---|---|---|---|

| Banco A | Cartão de crédito | R$ 5.800 | Alto | Em atraso |

| Banco B | Empréstimo pessoal | R$ 9.400 | Médio | Em dia |

| Loja X | Carnê | R$ 680 | Baixo | Em atraso |

| Financeira Y | Crédito consignado | R$ 7.200 | Baixo | Em dia |

O objetivo não é assustar você.

É enxergar a realidade com clareza.

Descubra quanto realmente entra na sua casa

Depois de listar as dívidas, chega o momento de entender sua renda.

Muitas pessoas acreditam saber quanto ganham, mas confundem renda com dinheiro que entra ocasionalmente.

Considere apenas valores relativamente previsíveis.

Por exemplo:

- salário;

- aposentadoria;

- pensão;

- benefícios;

- renda de trabalho autônomo (utilizando uma média dos últimos meses);

- aluguel recebido;

- outras fontes recorrentes.

Evite contar horas extras, comissões eventuais ou dinheiro que ainda não foi recebido.

Seu planejamento precisa ser baseado na realidade, e não na expectativa.

Descubra para onde seu dinheiro está indo

Esta costuma ser uma das etapas mais reveladoras.

Quando perguntadas sobre seus gastos, muitas pessoas respondem apenas:

“Não sei.”

Isso acontece porque grande parte das despesas é feita de forma automática.

Pequenas compras, assinaturas esquecidas, aplicativos de entrega, taxas bancárias e pagamentos recorrentes acabam consumindo uma parcela significativa da renda sem que percebamos.

Comece separando seus gastos em categorias.

Despesas essenciais

São aquelas indispensáveis para viver.

Por exemplo:

- alimentação;

- moradia;

- água;

- energia elétrica;

- gás;

- transporte;

- medicamentos;

- educação;

- internet (quando necessária para trabalho ou estudos).

Esses gastos merecem prioridade.

Despesas importantes, mas ajustáveis

Entram nessa categoria:

- TV por assinatura;

- academia;

- serviços de streaming;

- restaurantes;

- roupas;

- lazer.

Não significa que devam ser eliminados.

Mas podem ser reduzidos temporariamente enquanto sua vida financeira é reorganizada.

Gastos supérfluos

São despesas que podem ser adiadas sem comprometer sua qualidade de vida.

Alguns exemplos:

- compras por impulso;

- produtos duplicados;

- aplicativos pouco utilizados;

- delivery frequente;

- presentes fora do orçamento.

Eliminar pequenos desperdícios não resolve sozinho um grande endividamento, mas ajuda a criar espaço no orçamento para iniciar uma recuperação consistente.

Como calcular seu nível de endividamento

Depois de conhecer sua renda e suas despesas, é hora de responder a uma pergunta importante:

Quanto da sua renda já está comprometida com dívidas?

Existe uma conta bastante simples.

Percentual de endividamento = Valor total das parcelas ÷ Renda líquida × 100

Veja um exemplo.

Imagine que João receba R$ 4.000 líquidos por mês.

Suas parcelas mensais são:

- cartão de crédito: R$ 800;

- empréstimo pessoal: R$ 500;

- financiamento: R$ 400.

Total das parcelas:

R$ 1.700.

Agora fazemos o cálculo:

1.700 ÷ 4.000 × 100 = 42,5%

Isso significa que quase metade da renda mensal de João já está comprometida antes mesmo de pagar alimentação, aluguel ou outras despesas.

Como interpretar esse percentual

| Comprometimento da renda | Situação |

|---|---|

| Até 30% | Geralmente saudável |

| Entre 30% e 50% | Atenção: risco de desequilíbrio |

| Acima de 50% | Alto comprometimento financeiro |

| Acima de 70% | Forte indício de superendividamento |

Esse cálculo não substitui uma análise individual, mas oferece uma visão inicial bastante útil.

Organizar as dívidas é diferente de pagá-las

Muitas pessoas acreditam que só voltarão a respirar tranquilamente quando quitarem todas as dívidas.

Na prática, isso nem sempre é verdade.

O alívio costuma surgir antes.

Ele aparece quando existe organização.

Quem conhece exatamente sua situação deixa de viver apagando incêndios.

Passa a tomar decisões.

Imagine duas pessoas.

A primeira deve R$ 30 mil.

Sabe exatamente quanto deve.

Tem um plano de pagamento.

Controla o orçamento.

Está negociando descontos.

A segunda deve R$ 15 mil.

Não sabe para quem deve.

Não acompanha vencimentos.

Faz novos empréstimos para pagar contas antigas.

Embora a dívida da primeira seja maior, ela possui muito mais chances de recuperar sua estabilidade financeira.

Isso mostra que organização vale mais do que improviso.

Dica: se você ainda não sabe exatamente quanto deve, leia também nosso guia completo sobre Como Organizar as Dívidas em 10 Passos.

Os erros mais comuns de quem tenta sair das dívidas

Durante a tentativa de reorganizar a vida financeira, algumas decisões acabam piorando ainda mais a situação.

Conhecer esses erros ajuda a evitá-los.

Ignorar as cobranças

Muitas pessoas acreditam que, ao deixar de atender ligações ou abrir mensagens, o problema desaparecerá.

Na realidade, os juros continuam crescendo.

Quanto mais cedo houver diálogo com o credor, maiores costumam ser as possibilidades de negociação.

Pagar apenas o valor mínimo do cartão

Essa é uma das decisões mais caras do mercado financeiro.

Ao pagar somente o mínimo, o restante da dívida continua gerando juros elevados.

Com o passar dos meses, o valor pode crescer de forma muito rápida.

Fazer um empréstimo sem planejamento

Nem todo empréstimo é ruim.

Em alguns casos, substituir uma dívida com juros muito altos por outra mais barata faz sentido.

O problema é contratar crédito apenas para ganhar tempo, sem alterar os hábitos financeiros que originaram a dívida.

Continuar usando o cartão enquanto negocia

Esse é um erro bastante frequente.

A pessoa negocia uma dívida antiga, mas continua aumentando o saldo do cartão.

Resultado: consegue resolver um problema e cria outro ao mesmo tempo.

Acreditar em promessas milagrosas

Desconfie de ofertas como:

- “Quitamos sua dívida por qualquer valor”;

- “Limpamos seu nome imediatamente”;

- “Apagamos registros negativos do CPF”;

- “Garantimos crédito para negativados.”

Nenhuma solução séria promete milagres.

Antes de contratar qualquer empresa, pesquise sua reputação e leia atentamente o contrato.

Como montar um orçamento que realmente funciona

Orçamento não é um instrumento para limitar sua vida.

É uma ferramenta para dar liberdade às suas escolhas.

Quando você sabe exatamente quanto entra e quanto sai, consegue decidir onde quer gastar seu dinheiro.

Um orçamento simples pode ser dividido em quatro partes.

Receitas

Tudo aquilo que entra regularmente.

Despesas essenciais

Aquilo que não pode deixar de ser pago.

Pagamento das dívidas

Valores destinados ao plano de recuperação financeira.

Reserva para o futuro

Mesmo que seja pequena.

Guardar R$ 20 ou R$ 50 por mês já ajuda a construir um novo hábito.

O orçamento não precisa ser perfeito.

Ele precisa ser acompanhado.

Revisá-lo semanalmente costuma produzir resultados muito melhores do que fazê-lo apenas uma vez por ano.

O controle financeiro começa pelos hábitos

Existe uma ideia bastante difundida de que sair das dívidas depende apenas de ganhar mais dinheiro.

Embora aumentar a renda seja importante em muitas situações, ele não resolve sozinho o problema.

Há pessoas com salários modestos que conseguem manter uma vida financeira equilibrada.

E há pessoas com rendas elevadas que vivem constantemente endividadas.

A diferença costuma estar nos hábitos.

Controlar gastos, planejar compras, evitar decisões impulsivas e acompanhar o orçamento são comportamentos que produzem resultados duradouros.

Não é a perfeição que transforma a vida financeira.

É a constância.

Até aqui, o que você já conquistou?

Se você acompanhou este guia até este ponto, já realizou algo que muitas pessoas adiam por anos: olhar de frente para a própria realidade financeira.

Você compreendeu a diferença entre dívida, endividamento e superendividamento.

Descobriu como mapear suas obrigações financeiras.

Aprendeu a calcular o comprometimento da sua renda.

Identificou erros que devem ser evitados.

E deu os primeiros passos para construir um orçamento mais consciente.

Na próxima parte, entraremos em uma das etapas mais esperadas: como negociar dívidas com bancos, financeiras e empresas, quando vale a pena aceitar um acordo, como aproveitar programas de renegociação, limpar o nome de forma segura e iniciar a reconstrução da sua vida financeira.

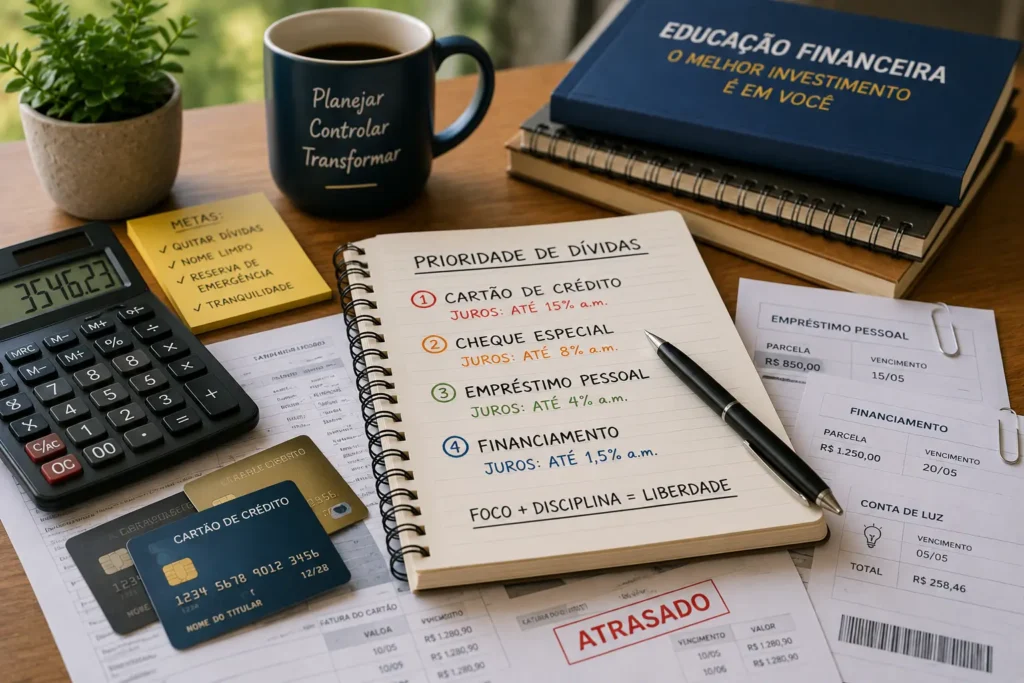

Como decidir quais dívidas pagar primeiro

Quando uma pessoa possui várias dívidas ao mesmo tempo, uma das primeiras dúvidas costuma ser:

“Qual delas devo pagar primeiro?”

A resposta depende da sua situação financeira, mas existe uma estratégia que costuma funcionar para a maioria das pessoas: priorizar as dívidas que mais crescem com o tempo.

Nem todas as dívidas têm o mesmo custo. Enquanto algumas possuem juros relativamente baixos, outras podem aumentar rapidamente, tornando cada mês de atraso muito mais caro.

De modo geral, vale seguir esta ordem de prioridade:

1. Contas essenciais

Antes de pensar em qualquer negociação, garanta que despesas indispensáveis continuem sendo pagas.

Entre elas:

- aluguel ou financiamento da moradia;

- água;

- energia elétrica;

- gás;

- alimentação;

- medicamentos;

- transporte necessário para trabalhar.

Essas despesas preservam sua qualidade de vida e evitam problemas ainda maiores.

2. Cartão de crédito

O cartão de crédito está entre as modalidades com juros mais elevados do mercado.

Quando o consumidor paga apenas o valor mínimo da fatura, o saldo restante entra no crédito rotativo, fazendo a dívida crescer rapidamente.

Quanto antes essa situação for resolvida, menor será o custo total.

3. Cheque especial

Embora tenha se tornado um pouco menos caro nos últimos anos, o cheque especial ainda possui juros elevados.

Muitas pessoas nem percebem que estão utilizando esse limite.

Vale conferir regularmente o saldo da conta para evitar surpresas.

4. Empréstimos pessoais

Normalmente apresentam juros menores que o cartão, mas maiores que financiamentos.

Cada contrato deve ser analisado individualmente.

5. Financiamentos

Em muitos casos possuem taxas mais baixas.

Isso não significa que devam ser ignorados, mas, quando o orçamento é limitado, costuma ser mais vantajoso resolver primeiro as dívidas com juros mais altos.

Existe outra estratégia: o método da menor dívida

Algumas pessoas preferem começar quitando as menores dívidas.

Essa técnica é conhecida como “efeito bola de neve”.

Ela funciona porque cada dívida eliminada gera uma sensação de progresso e aumenta a motivação para continuar.

Não existe um método universalmente melhor.

Se você consegue manter a disciplina com facilidade, priorizar os juros costuma gerar maior economia.

Se precisa de incentivo psicológico para continuar, quitar primeiro as menores dívidas pode ser uma boa alternativa.

O mais importante é escolher um plano e mantê-lo.

Como negociar suas dívidas da maneira correta

Negociar não é um sinal de fracasso.

É uma ferramenta para recuperar o controle da vida financeira.

Na prática, bancos, financeiras e empresas preferem receber parte da dívida do que correr o risco de não receber nada.

Por isso, acordos costumam ser possíveis.

Mas é preciso negociar com estratégia.

Antes de entrar em contato

Tenha em mãos:

- valor atualizado da dívida;

- renda mensal;

- quanto realmente pode pagar;

- documentos pessoais;

- contratos, quando disponíveis.

Nunca faça uma proposta baseada apenas na esperança de que “depois eu dou um jeito”.

O acordo precisa caber no orçamento.

Caso contrário, você criará uma nova inadimplência.

Perguntas que você deve fazer durante a negociação

Sempre procure esclarecer:

- Qual será o valor final da dívida?

- Os juros foram reduzidos?

- Existe desconto para pagamento à vista?

- O acordo inclui todas as parcelas?

- Há cobrança de taxas adicionais?

- O nome será retirado dos cadastros de inadimplentes após o cumprimento do acordo?

- O contrato será enviado por escrito?

Nunca aceite apenas promessas verbais.

Guarde contratos, e-mails, comprovantes e protocolos de atendimento.

Eles poderão ser úteis caso surja algum problema futuramente.

O que nunca fazer

Durante uma negociação, evite:

- assumir parcelas acima da sua capacidade de pagamento;

- contratar novos empréstimos sem analisar o custo total;

- fornecer dados pessoais a empresas desconhecidas;

- aceitar pressão para fechar um acordo imediatamente.

Você tem o direito de analisar a proposta com calma.

Vale a pena negociar pelo Serasa?

Uma dúvida muito comum é se plataformas de renegociação realmente compensam.

Na maioria dos casos, sim.

Campanhas como o Serasa Limpa Nome costumam reunir ofertas de diversos credores, muitas vezes com descontos expressivos.

Entretanto, isso não significa que a primeira proposta disponível seja necessariamente a melhor.

Sempre compare:

- valor total;

- quantidade de parcelas;

- juros;

- prazo;

- custo final.

Também vale entrar em contato diretamente com o credor.

Algumas empresas oferecem condições diferentes para clientes que negociam sem intermediários.

O melhor acordo não é aquele que oferece o maior desconto.

É aquele que você conseguirá cumprir até o fim.

Como limpar o nome

Ter o nome negativado costuma gerar preocupação.

Afinal, isso pode dificultar:

- aprovação de crédito;

- financiamentos;

- cartões;

- compras parceladas.

Mas é importante entender uma coisa:

Limpar o nome não significa apenas retirar uma restrição do CPF.

O objetivo principal deve ser recuperar a estabilidade financeira.

No entanto,quando um acordo é cumprido corretamente, a empresa responsável deve providenciar a retirada da negativação dentro do prazo legal.

Ainda assim, o trabalho não termina aí.

Muitas pessoas conseguem limpar o nome e poucos meses depois voltam a enfrentar dificuldades porque mantiveram os mesmos hábitos financeiros.

Por isso, negociar uma dívida representa apenas uma etapa da reconstrução.

Você pode consultar as campanhas e negociar diretamente pelo site oficial da Serasa.

E o Score de crédito?

Outro assunto que desperta muitas dúvidas é o Score.

O Score é uma pontuação utilizada para estimar o risco de inadimplência.

Diversos fatores podem influenciar essa avaliação, como:

- histórico de pagamentos;

- comportamento financeiro;

- relacionamento com instituições financeiras;

- atualização dos dados cadastrais.

Não existe fórmula mágica para aumentar essa pontuação rapidamente.

O caminho mais consistente costuma incluir:

- pagar contas em dia;

- cumprir acordos;

- evitar atrasos recorrentes;

- manter informações atualizadas;

- utilizar crédito com responsabilidade.

O Score tende a melhorar como consequência de bons hábitos financeiros, e não de soluções instantâneas.

Entender como funciona o Score de Crédito também pode ajudar você a aumentar suas chances de conseguir financiamentos, cartões e empréstimos com melhores condições.

Como evitar cair novamente nas dívidas

Quitar uma dívida é uma conquista importante.

Mas permanecer fora delas exige mudanças de comportamento.

A maioria das pessoas que consegue reorganizar a vida financeira desenvolve alguns hábitos em comum.

Crie uma reserva de emergência

Imprevistos fazem parte da vida.

Problemas de saúde, desemprego, consertos na casa ou no carro podem acontecer a qualquer momento.

Sem uma reserva financeira, a solução costuma ser recorrer ao crédito.

Mesmo que você consiga guardar apenas R$ 20, R$ 50 ou R$ 100 por mês, já estará construindo uma proteção para o futuro.

O valor inicial importa menos do que a regularidade.

Controle seus gastos semanalmente

Esperar o fim do mês para descobrir quanto gastou dificulta qualquer planejamento.

Reserve alguns minutos por semana para acompanhar:

- entradas;

- despesas;

- pagamentos;

- saldo disponível.

Esse hábito evita surpresas e permite corrigir pequenos desvios antes que eles se tornem grandes problemas.

Use o cartão de crédito como ferramenta, não como renda

O limite do cartão não representa dinheiro disponível.

Ele apenas antecipa um gasto que precisará ser pago futuramente.

Sempre que possível:

- evite parcelamentos muito longos;

- acompanhe a fatura ao longo do mês;

- compre apenas quando souber exatamente como fará o pagamento.

Planeje compras maiores

Antes de adquirir um bem mais caro, pergunte a si mesmo:

- Eu realmente preciso disso agora?

- Tenho dinheiro para pagar?

- Existe alternativa mais barata?

- Posso esperar alguns meses?

Todavia, essa pequena pausa costuma evitar muitas compras impulsivas.

Mitos e verdades sobre as dívidas

Ao longo dos anos, muitas informações incorretas passaram a circular sobre endividamento.

Conhecer a realidade ajuda a tomar decisões mais seguras.

| Afirmação | Verdade ou mito? | Explicação |

|---|---|---|

| Quem está com o nome sujo nunca mais consegue crédito. | ❌ Mito | O acesso ao crédito pode ficar mais difícil, mas não é impossível. |

| Negociar uma dívida pode reduzir bastante o valor total. | ✔ Verdade | Muitos credores oferecem descontos e condições especiais. |

| O banco pode constranger quem está devendo. | ❌ Mito | A cobrança deve respeitar os direitos do consumidor. |

| Pagar apenas o mínimo da fatura aumenta o custo da dívida. | ✔ Verdade | Os juros do crédito rotativo costumam ser elevados. |

| Toda dívida desaparece automaticamente depois de cinco anos. | ❌ Mito | A negativação tem prazo, mas a obrigação financeira não desaparece por esse motivo. |

Até aqui, o que você conquistou?

Chegar até este ponto significa que você já possui informações que muitas pessoas levam anos para descobrir.

Você aprendeu:

- como definir prioridades;

- como negociar com segurança;

- quais cuidados tomar antes de fechar um acordo;

- como limpar o nome;

- como reconstruir sua credibilidade financeira;

- quais hábitos reduzem o risco de voltar ao endividamento.

Mas ainda existe uma parte extremamente importante dessa jornada.

Porque as dívidas não afetam apenas o bolso.

Elas também afetam emoções, relacionamentos, saúde mental e qualidade de vida.

Na próxima parte, falaremos sobre o impacto emocional do endividamento, os direitos de quem está devendo, a Lei do Superendividamento, um plano de ação completo para começar hoje, uma seção ampliada de perguntas frequentes e uma conclusão inspiradora que consolidará este guia como a principal página do blog A Vida Não Cabe na Fatura.

Quando o dinheiro não é o único problema

No entanto ,quando se fala em dívidas, a maioria das pessoas pensa imediatamente em números: boletos, juros, parcelas e cobranças.

Mas quem já enfrentou dificuldades financeiras sabe que existe um lado invisível do endividamento.

As dívidas afetam o bolso, mas também podem afetar o sono, a autoestima, os relacionamentos e até a saúde física e emocional.

É comum que pessoas endividadas sintam vergonha de falar sobre dinheiro, evitem atender ligações, deixem de sair com amigos ou adiem planos importantes por acreditarem que fracassaram.

Na realidade, o endividamento raramente acontece por um único motivo. Muitas vezes, ele é consequência de acontecimentos que fogem ao controle, como desemprego, doenças, separações, perda de renda ou aumento do custo de vida.

Portanto, reconhecer isso não significa deixar de assumir responsabilidades. Significa entender que resolver um problema financeiro também exige cuidar do bem-estar emocional.

Recuperar a estabilidade financeira é um processo. E todo processo exige paciência, aprendizado e persistência.

Como conversar sobre as dívidas com a família

Um dos maiores erros de quem enfrenta dificuldades financeiras é tentar resolver tudo sozinho.

Por medo de julgamentos, muitas pessoas escondem a situação do cônjuge, dos filhos ou de familiares próximos. Isso pode gerar ainda mais ansiedade e dificultar a construção de soluções.

Quando existe diálogo, torna-se mais fácil reorganizar o orçamento e definir prioridades em conjunto.

Algumas atitudes ajudam nessa conversa:

- escolha um momento tranquilo;

- apresente a situação com honestidade;

- evite procurar culpados;

- envolva todos na busca por soluções;

- estabeleça metas realistas para a família.

Quando cada pessoa entende a realidade financeira da casa, fica mais fácil reduzir desperdícios e apoiar as mudanças necessárias.

Seus direitos continuam existindo, mesmo que você esteja devendo

Muitas pessoas acreditam que, ao atrasar uma dívida, perdem todos os seus direitos como consumidor.

Isso não é verdade.

Ter uma dívida não autoriza empresas a agir de forma abusiva.

Você continua protegido pelas normas de defesa do consumidor.

Entre os principais direitos estão:

- não sofrer constrangimentos públicos;

- não receber ameaças ou intimidações;

- não ser exposto perante vizinhos, colegas ou familiares;

- receber informações claras sobre a dívida;

- solicitar comprovantes e contratos;

- negociar condições compatíveis com sua realidade financeira.

Caso ocorram cobranças abusivas, é possível buscar orientação junto aos órgãos de defesa do consumidor e, quando necessário, recorrer ao Poder Judiciário.

Conhecer seus direitos fortalece sua posição durante qualquer negociação.

O que é a Lei do Superendividamento?

Em 2021, entrou em vigor no Brasil a chamada Lei do Superendividamento, que alterou o Código de Defesa do Consumidor para ampliar a proteção às pessoas físicas que, de boa-fé, não conseguem pagar suas dívidas sem comprometer o mínimo necessário para viver.

O objetivo da lei não é “perdoar” dívidas.

Ela busca criar condições para que o consumidor consiga reorganizar sua vida financeira de forma sustentável.

Entre os principais pontos da legislação estão:

- incentivo à negociação entre consumidores e credores;

- possibilidade de elaboração de planos de pagamento;

- proteção do chamado mínimo existencial, preservando recursos necessários para despesas básicas;

- combate a práticas abusivas na oferta de crédito.

Se você acredita estar em situação de superendividamento, vale buscar orientação jurídica ou procurar os órgãos de defesa do consumidor da sua cidade para entender quais mecanismos podem estar disponíveis no seu caso.

Um plano simples para começar hoje

Depois de tanta informação, é natural pensar:

“Por onde eu começo?”

A resposta é simples: comece pelo próximo passo, não pelo último.

Você não precisa resolver todos os problemas hoje.

Precisa apenas iniciar.

Este plano pode servir como um roteiro inicial:

Dia 1

Liste todas as suas dívidas.

Dia 2

Descubra quanto realmente ganha e quanto realmente gasta.

Dia 3

Separe despesas essenciais das despesas que podem ser reduzidas.

Dia 4

Calcule quanto da sua renda está comprometida com dívidas.

Dia 5

Defina quais dívidas terão prioridade.

Dia 6

Pesquise possibilidades de negociação.

Dia 7

Converse com os credores e solicite propostas.

Semana seguinte

Formalize apenas acordos que caibam no seu orçamento.

Durante os próximos meses

- acompanhe seus gastos semanalmente;

- evite novas dívidas;

- mantenha os pagamentos em dia;

- comece uma reserva de emergência, mesmo que pequena;

- revise seu planejamento todos os meses.

Pequenos passos, repetidos continuamente, costumam produzir resultados muito maiores do que grandes mudanças feitas apenas por alguns dias.

Perguntas frequentes

É possível sair das dívidas ganhando pouco?

Sim.

Uma renda menor torna o processo mais desafiador, mas organização, negociação e controle dos gastos podem fazer uma grande diferença. Em muitos casos, buscar fontes complementares de renda também ajuda a acelerar a recuperação financeira.

Vale a pena fazer um empréstimo para pagar outro?

Depende.

Essa estratégia só costuma fazer sentido quando o novo empréstimo possui juros significativamente menores e reduz o custo total da dívida. Antes de contratar qualquer crédito, compare todas as condições e verifique se as parcelas realmente cabem no seu orçamento.

Posso negociar mesmo estando desempregado?

Sim.

Muitos credores preferem renegociar a dívida do que correr o risco de não receber. Explique sua situação e peça propostas compatíveis com sua realidade.

Depois de cinco anos a dívida desaparece?

Não.

Após determinado prazo, a restrição relacionada à negativação deixa de constar nos cadastros de proteção ao crédito, mas isso não significa que a obrigação financeira tenha sido automaticamente extinta.

Posso ser preso por causa de dívidas?

Na imensa maioria dos casos, não.

Dívidas civis, como empréstimos, cartões de crédito e financiamentos, normalmente não resultam em prisão.

O banco pode retirar todo o dinheiro da minha conta?

Cada situação possui características próprias e pode depender do tipo de dívida, de decisões judiciais e da natureza dos valores depositados. Por isso, em casos específicos, é recomendável buscar orientação jurídica.

O banco pode ligar várias vezes por dia cobrando?

A cobrança deve respeitar os direitos do consumidor.

Práticas abusivas, constrangimentos e perseguições podem ser questionados.

Vale a pena pagar uma dívida muito antiga?

Em muitos casos, sim.

Além de regularizar sua situação financeira, quitar uma dívida pode facilitar futuras negociações e melhorar seu relacionamento com instituições financeiras.

Como evitar voltar às dívidas?

O segredo não está apenas em pagar o que deve.

Também é necessário desenvolver novos hábitos, manter um orçamento atualizado, controlar os gastos e criar uma reserva para emergência

Quanto tempo leva para recuperar a vida financeira?

Não existe uma resposta única.

Cada situação depende do valor das dívidas, da renda disponível e da capacidade de negociação. O importante é compreender que progresso financeiro costuma acontecer de forma gradual.

Continue sua jornada

Este guia foi criado para ser o ponto de partida da sua recuperação financeira.

Ao longo do blog, você encontrará conteúdos que aprofundam cada etapa desse processo.

Recomendamos a leitura dos próximos artigos:

- Como organizar suas dívidas em 10 passos;

- Como negociar dívidas sem cair em armadilhas;

- Serasa Limpa Nome vale a pena?;

- Como limpar o nome de forma segura;

- O que é Score de crédito e como melhorá-lo;

- Em breve você também encontrará conteúdos sobre:

- Como montar um orçamento familiar eficiente;

- Como criar uma reserva de emergência mesmo ganhando pouco;

- Lei do Superendividamento explicada;

- Direitos de quem está endividado;

- Como aumentar sua renda sem cair em golpes.

Esses conteúdos complementarão tudo o que você aprendeu neste guia.

Conclusão

Se você chegou até aqui, provavelmente percebeu que sair das dívidas não depende de um único passo.

É uma jornada construída por pequenas decisões tomadas de forma consistente.

Organizar as contas.

Conhecer a própria realidade financeira.

Negociar com responsabilidade.

Controlar os gastos.

Criar novos hábitos.

Buscar informação de qualidade.

Nenhuma dessas atitudes produz resultados da noite para o dia.

Mas, quando somadas, elas podem transformar completamente a maneira como você lida com o dinheiro.

Lembre-se de que uma dívida representa uma situação financeira, não o seu valor como pessoa.

Momentos difíceis fazem parte da vida e podem acontecer com qualquer um. O que realmente faz diferença é a decisão de enfrentar o problema com planejamento, informação e perseverança.

Esperamos que este guia tenha mostrado que existe um caminho possível.

Sempre que precisar, volte a esta página. Ela foi criada para acompanhar você em cada etapa da sua recuperação financeira.

Porque, no fim das contas, a vida é muito maior do que uma fatura.

Sua jornada começa hoje.

Não tente resolver todas as suas finanças de uma só vez. Escolha apenas um passo, coloque-o em prática e avance no seu ritmo. Cada pequena decisão aproxima você de uma vida financeira mais tranquila.

.