Ter dívidas não significa que você perdeu o controle da sua vida financeira para sempre. Imprevistos, desemprego, problemas de saúde e até mesmo a falta de educação financeira podem levar qualquer pessoa a enfrentar dificuldades.

A boa notícia é que existe um caminho para sair dessa situação. Com planejamento, disciplina e decisões conscientes, é possível reorganizar as finanças e recuperar o equilíbrio financeiro.

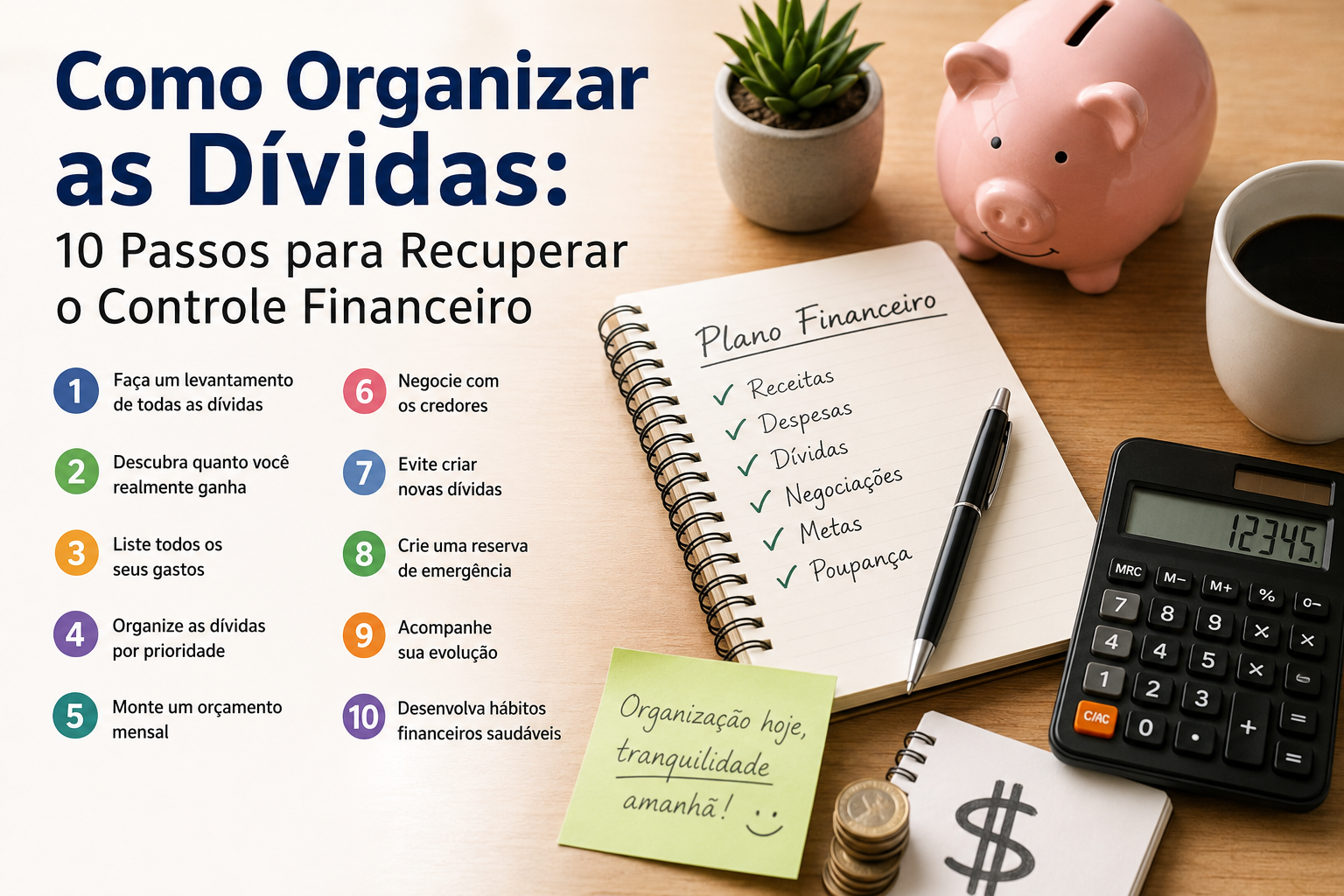

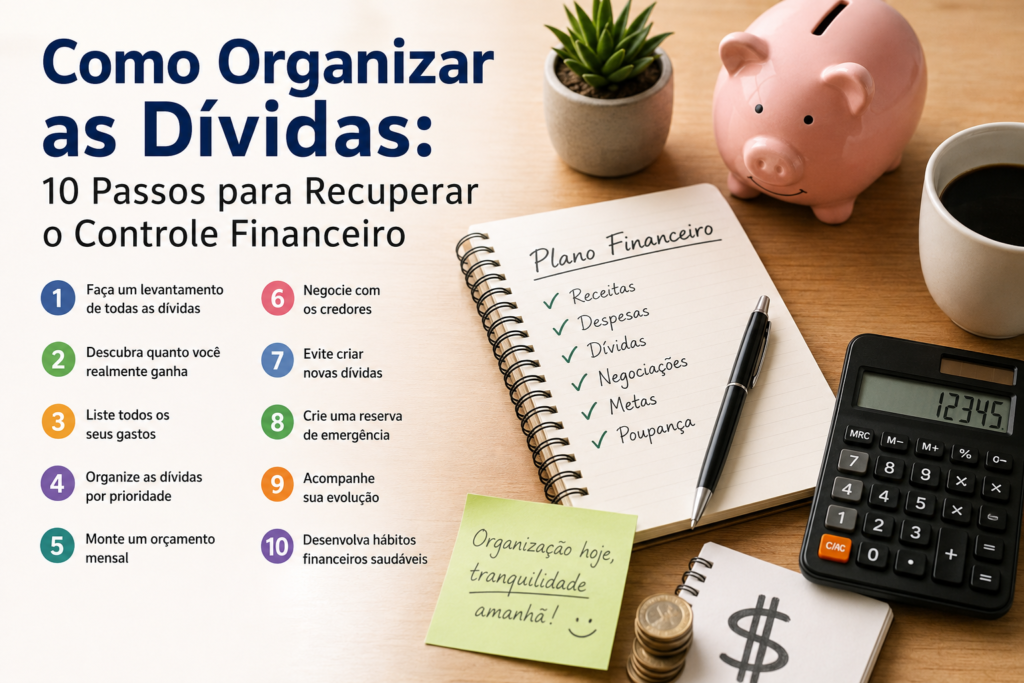

Neste artigo você conhecerá os 10 passos fundamentais para organizar suas dívidas e construir uma vida financeira mais saudável.

1. Faça um levantamento completo de todas as dívidas

O primeiro passo é entender exatamente quanto você deve.

Anote todas as informações importantes:

- Nome do credor;

- Valor da dívida;

- Taxa de juros;

- Valor das parcelas;

- Data de vencimento;

- Quantidade de parcelas restantes.

Evite confiar apenas na memória. Uma planilha ou aplicativo financeiro pode facilitar bastante esse processo.

2. Descubra quanto você realmente ganha

Muitas pessoas conhecem suas despesas, mas não sabem exatamente qual é sua renda líquida mensal.

Considere:

- salário;

- renda extra;

- aposentadoria;

- pensão;

- comissões;

- qualquer outra fonte de renda.

Somente conhecendo sua renda será possível montar um orçamento eficiente.

3. Liste todos os seus gastos

Agora faça o mesmo com as despesas.

Divida em categorias:

- moradia;

- alimentação;

- transporte;

- saúde;

- educação;

- lazer;

- assinaturas;

- cartão de crédito.

Esse exercício ajuda a identificar gastos desnecessários que podem ser reduzidos temporariamente.

4. Organize as dívidas por prioridade

Nem todas as dívidas têm o mesmo impacto.

Normalmente devem receber maior atenção:

- cartão de crédito;

- cheque especial;

- empréstimos com juros elevados.

Quanto maiores os juros, maior tende a ser o crescimento da dívida ao longo do tempo.

5. Monte um orçamento mensal

Depois de conhecer receitas e despesas, crie um orçamento.

Defina:

- quanto será destinado às despesas essenciais;

- quanto será reservado para pagamento das dívidas;

- quanto poderá ser economizado.

Um orçamento bem elaborado evita novos atrasos.

6. Negocie com os credores

Muitas instituições oferecem condições especiais para renegociação.

Antes de aceitar qualquer proposta:

- compare descontos;

- confira o valor final;

- leia atentamente o contrato;

- confirme se a parcela cabe no orçamento.

Negociar não significa aceitar qualquer oferta, mas encontrar uma solução sustentável.

7. Evite criar novas dívidas

Enquanto estiver reorganizando sua vida financeira, procure evitar:

- compras por impulso;

- parcelamentos desnecessários;

- novos empréstimos;

- uso frequente do limite do cartão.

Criar novas dívidas durante o processo dificulta ainda mais a recuperação financeira.

8. Crie uma reserva de emergência

Mesmo pagando dívidas, tente separar pequenas quantias todos os meses.

Uma reserva financeira ajuda a enfrentar imprevistos sem recorrer ao crédito.

O importante é criar o hábito de poupar, mesmo que o valor inicial seja pequeno.

9. Acompanhe sua evolução

Reserve alguns minutos por semana para verificar:

- quais dívidas já foram quitadas;

- quanto ainda falta pagar;

- se o orçamento está sendo seguido.

Acompanhar o progresso aumenta a motivação e permite corrigir erros rapidamente.

10. Desenvolva hábitos financeiros saudáveis

Organizar as dívidas é apenas o começo.

Para evitar novos problemas financeiros:

- planeje suas compras;

- compare preços;

- evite compras por impulso;

- mantenha um controle mensal das despesas;

- continue investindo em educação financeira.

Esses hábitos fazem diferença no longo prazo.

Principais erros que dificultam a organização das dívidas

Alguns comportamentos costumam atrasar a recuperação financeira:

- ignorar as cobranças;

- pagar apenas o valor mínimo do cartão;

- fazer novos empréstimos para consumir;

- gastar sem planejamento;

- não acompanhar o orçamento.

Evitar esses erros já representa um grande avanço.

Perguntas Frequentes (FAQ)

Quanto da renda pode ser usada para pagar dívidas?

Não existe um percentual único. O ideal é que o valor destinado às parcelas permita manter as despesas essenciais da família sem comprometer necessidades básicas.

Vale a pena fazer empréstimo para quitar dívidas?

Depende. Em alguns casos, substituir uma dívida com juros muito altos por outra com juros menores pode ser vantajoso. Antes de contratar qualquer crédito, compare o custo total da operação.

Quanto tempo leva para sair das dívidas?

O tempo varia conforme o valor devido, a renda disponível e o planejamento adotado. O mais importante é manter consistência e evitar novas dívidas durante o processo.

Conclusão

Organizar as dívidas exige disciplina, mas é uma meta possível. O primeiro passo é conhecer sua situação financeira, criar um orçamento realista e priorizar o pagamento das dívidas mais caras.

Com pequenas mudanças de hábito e planejamento constante, é possível recuperar o controle financeiro e construir uma relação mais saudável com o dinheiro.

Lembre-se: cada dívida quitada representa um passo importante rumo à estabilidade financeira.